Le projet de la loi de finances 2025 (PLF2025) ne marque pas une rupture avec l’utilisation des dépenses publiques directes au détriment d’un programme gouvernemental d’aide financière offert par des dispositions fiscales.

L’analyse des différentes mesures du PLF2025 permet de constater que le gouvernement a opté pour des formes traditionnelles d’intervention budgétaire. Or on s’attendait à l’utilisation des mesures fiscales pour l’élaboration des politiques gouvernementales, et ce, afin d’ancrer les assises de l’État social; projet phare du royaume du Maroc.

À cet effet l’État marocain devrait se doter des moyens et des bases pour une activation de la protection sociale et le PLF2025 pourrait être un outil pour incarner cette volonté; pour choisir un mode de financement adéquat pour assurer la réalisation de ses obligations ainsi que pour concilier les différents objectifs financiers, économiques et sociaux. Je dirai que l’objectif est raté. Pourquoi?

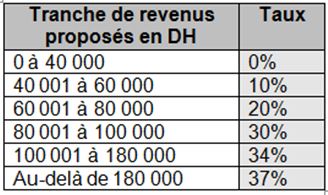

L’impôt sur le revenu (IR) est-il équitable?

- Élargissement de la base du non imposable qui passe de 30.000 MAD (**)à 40.000 MAD par année;

- Relèvement du montant annuel de la réduction de l’IR au titre des charges familiales de 360 MAD à 500 MAD par personne à charge pour un maximum de six personnes, soit 41 MAD par personne à charge.

Le projet ne tient pas compte de l’équité verticale pour reconnaître que les contribuables ont des besoins essentiels (seuil de subsistance) à couvrir avant de pouvoir être imposés. Qu’en est-il des personnes à charge avec des besoins particuliers, des personnes âgées? On ne voit nulle part l’élargissement de la définition de la personne à charge et le montant de 41 MAD pour les personnes à charge (enfant, mari) est dérisoire et semble être du « bricolage » pour venir en aide aux familles surtout avec le délaissement de l’école publique, l’augmentation des coûts de la vie etc…

Le plan Maroc Vert : Qu’en est-il?

Le plan est sur place depuis 2009 ; C’est un plan stratégique pour la souveraineté nationale. Cependant dans le cadre du PLF2025, la dépendance alimentaire du Maroc vis-à-vis l’extérieur s’accentue ; ce qui montrerait clairement l’échec du plan .

En effet, au lieu de mettre en place des mesures fiscales pour encourager le secteur de l’élevage bovin, mettre en place des subventions fiscales, des subventions pour la recherche et développement, l’amortissement accéléré sur les équipements, le gouvernement a tablé plutôt sur l’exonération du droit d’importation pour l’année 2025 (voir la liste des exonérations ci-dessous). Ceci sans oublier que le secteur agricole est toujours exempté pour les entreprises agricoles qui réalisent un chiffre d’affaires de moins de

5.000.000 MAD, alors qu’il présente une grande part du tissu économique du Maroc. Il s’agit en fait d’une agriculture destinée à l’export au détriment de l’agriculture vivrière pour assurer la souveraineté alimentaire, qui épuise les nappes phréatiques chaque année et qui crée une situation difficile à rattraper poussant le Maroc à faire des choix difficiles.

Liste des exonérations :

- Les animaux vivants des espèces bovines, ovines, caprines et camélidés, dans la limite d’un contingent fixé, « respectivement, à cent cinquante mille (150.000) têtes, sept cent mille (700.000) têtes, vingt mille (20.000) têtes et « quinze mille (15.000) têtes ;

- Les vêles reproductrices et les génisses, dans la limite « d’un contingent de vingt mille (20.000) têtes pour chaque catégorie ;

- Les viandes des animaux des espèces bovines, ovines et caprines, fraîches, réfrigérées ou congelées, dans la «limite d’un contingent de quarante mille (40.000) tonnes ;

- Le riz cargo importé par les industriels du secteur, dans la limite d’un contingent de cinquante-cinq mille (55.000) tonnes ;

- Les huiles d’olive de qualité vierge et extra vierge, dans la limite d’un contingent de vingt mille (20.000) « tonnes.

Utilisation de la carte de crédit et générations futures

Le déficit s’établit à 58.2 milliards de dirhams en 2025 pour se situer à 3,5% du PIB.

Le Maroc est engagé dans la réalisation de grands chantiers tels que la protection sociale, la santé, l’aide directe au logement. Quand est-ce que le gouvernement se penche-t-il sur la réduction du déficit afin de ne pas hypothéquer l’avenir des générations futures et cesser d’utiliser la carte de crédit? Aucune stratégie pour y parvenir !

Y-a -il des dispositions pour lutter contre la concurrence déloyale, intégrer le secteur informel? Aucunement afin d’élargir l’assiette fiscale et assurer l’équité fiscale. Pour renflouer les caisses de l’État le PLF 2025 prévoit la création de nouvelles retenues à la source :

- Gains des jeux de hasard;

- Expropriation pour « cause d’utilité publique ou par voie de fait ou en cas de tout « transfert de la propriété en exécution d’une décision judiciaire « ayant force de chose jugée.

Équité territoriale et place prépondérante des municipalités

Les municipalités assument un rôle crucial dans le développement économique et social et elles souffrent des problèmes de financement et la grosse part des recettes des collectivités territoriales viennent de la TVA. Dans le PLF 2025 le montant versé augmente de 1% et passe de 30 à 31% mais ce serait insuffisant pour pouvoir permettre aux collectivités d’améliorer leur offre de service à la population et aucune disposition pour assurer l’équité territoriale tel que la péréquation entre les collectivités.

Médecins : laissés à leur compte

Le Maroc compte un médecin par 1312 habitants et le PLF 2025 ne prévoit aucune mesure afin de bonifier l’offre salariale des médecins. Leur rémunération est devenue caduque; ce qui explique leur exode massif . Il devrait y avoir une réflexion sur la création d’un nouveau cadre hors de la fonction publique tel que la création d’une agence de santé publique pour mettre en place une nouvelle structure de gouvernance, améliorer les conditions de travail avec un système de rémunération décent et par corolaire assurer la couverture territoriale avec la signature d’un engagement de servir dans le secteur public vu la contribution collective de tous les payeurs de taxes pour les former; au lieu de limiter le nombre d’années du cursus de formation pour niveler par le bas.

Tapis rouge pour la FIFA

Le Maroc vise à dérouler le tapis à une organisation riche en adoptant une série d’exemptions afin d’offrir un cadre fiscal favorable à la FIFA, et ce, semble-t-il pour faire rayonner le Maroc et avoir plus de visibilité à l’étranger. Mais où est l’égalité devant l’impôt pour tous? Pourquoi ne pas limiter l’exemption aux salariés de la FIFA en ce qui concerne l’impôt sur le revenu comme c’est le cas en France?

Les représentations de la « Fédération Internationale de Football Association » au Maroc, créées conformément « à la législation et la réglementation en vigueur, au titre de « l’ensemble de leurs activités ou opérations bénéficient des:

- Exonérations permanentes en matière d’impôt « retenu à la source »;

- Exonérations de l’impôt sur les sociétés retenu à la « source : les produits des actions, parts sociales et revenus » assimilés ;

- Exonération de l’impôt sur les produits provenant des bénéfices des représentations de la FIFA;

- Exonération de la taxe sur la valeur ajoutée à l’importation..

(*) Au sujet de l’auteur :

Après avoir obtenu sa licence en sciences économiques à l’université Hassan II de Casablanca, Abdallah Annab a débuté sa carrière comme cadre comptable au Maroc. À partir de 2002, il s’est installé au Canada, s’est spécialisé dans le domaine de la fiscalité et a obtenu un diplôme de deuxième cycle “Maîtrise en fiscalité à l’Université de Sherbrooke”. Par la suite il a décroché le titre de Comptable Professionnel Agréé du Canada “CPA”. Depuis 2014, il occupe le poste de gestionnaire à ‘’Revenu Québec’’ et son domaine d’expertise est la fiscalité, les politiques fiscales et les finances publiques.

(**) MAD ou DH = Dirham Marocain

Par Abdallah Annab pour Maghreb Canada Express, Vol. XXII, N°10, pages 02-03, Édition de Décembre 2024

LIRE L’ÉDITION DU MOIS DE DÉCEMBRE 2024 (PDF)